Conforme al artículo 4 de la Ley N° 9830, podrán acogerse a la moratoria únicamente las personas físicas o jurídicas inscritas como contribuyentes en el Registro Único Tributario de la Dirección General de Tributación, condición que será verificada de forma automática por el sistema informático TICA (sistema informático), al momento de aceptación de la declaración aduanera.

Para ello, al momento de transmitir cada Declaración Aduanera de Importación Definitiva autodeterminada en el sistema informático, el declarante deberá manifestar expresamente si se acoge al beneficio de la moratoria.

De igual manera, con dicha manifestación se entiende que la Administración está autorizada para que, ante la falta de pago conforme al artículo 19 del presente Reglamento, las deudas sean trasladadas a cobro judicial.

En caso de acogerse a la moratoria, el sistema informático no realizará el cobro de la obligación tributaria aduanera de cada una de las declaraciones en esa condición, transmitidas durante los meses de abril, mayo y junio del año 2020, debiéndose realizar dicho pago de conformidad con el procedimiento especial desarrollado al efecto por medio de una resolución de alcance general que emita la Dirección General de Aduanas.

En caso de no acogerse, el sistema informático realizará el cobro de la obligación tributaria aduanera, conforme al procedimiento de importación definitiva vigente, establecido en la Ley General de Aduanas.

Excepción de la moratoria

Se excluyen del beneficio de la moratoria los productos agrícolas y pecuarios clasificados del capítulo 1 al 24 del Sistema Arancelario Centroamericano y se mantendrán los mecanismos establecidos en la normativa nacional, ante un posible desabastecimiento. Encuentre más abajo la lista de los capítulos.

Formas de pago

El pago de la obligación tributaria aduanera de las declaraciones de importación definitiva acogidas a la moratoria podrá efectuarse de la siguiente manera:

a) Mediante domiciliación de una cuenta de fondos, de conformidad con el procedimiento establecido en la Directriz DIR-DGT-001-2009 y Resolución RES-DGA-0366-2009; debiendo el importador indicar a la Aduana de Control, la o las declaraciones aduaneras que pretende cancelar y de acuerdo al procedimiento desarrollado al efecto, la Aduana procederá a realizar el cobro de cada una de las declaraciones, mediante el pago del talón o talones de cada DUA en moratoria debitados directamente de la cuenta domiciliada por el importador.

b) Por medio de depósito o entero bancario en cualquiera de las cuentas del Ministerio de Hacienda, cuyo comprobante deberá ser presentado por el importador ante la Aduana de Control para su verificación.

El plazo máximo para cancelar la totalidad de la deuda será a más tardar el 31 de diciembre 2020.

Opciones de pago y requisitos:

En caso de no realizarse el pago de las obligaciones tributarias aduaneras cubiertas por el beneficio de la moratoria antes del 31 de diciembre de 2020, según lo indicado en el artículo anterior, el importador podrá solicitar a la Aduana de Control un arreglo de pago que cubra la totalidad de lo adeudado, el cual deberá ser aprobado por la misma antes de dicha fecha, sin incurrir en el pago de intereses y multas.

Esta modalidad de pago se regirá por las siguientes disposiciones:

- La solicitud debe ser presentada por el importador de forma electrónica y con la firma digital o con la firma manuscrita, ya sea la persona física o el representante legal o apoderado con facultades de representación suficientes y acompañarse de una personería jurídica o certificación correspondiente, la cual deberá ser remitida al correo electrónico de notificaciones de la Aduana de Control.

- El importador, debe estar inscrito en el Registro Único Tributario.

- Se debe indicar lugar o medio para recibir notificaciones.

- Indicación de las declaraciones aduaneras, el monto adeudado en cada una, así como el monto total cubierto por el beneficio de la moratoria.

- Propuesta de pago, que incluya el pago de una prima correspondiente al veinte por ciento (20%) del monto total cubierto por el beneficio de la moratoria.

Plazos para arreglos de pago

La Aduana de Control, considerando los documentos aportados por el importador, determinará en cada caso la cantidad de cuotas de pago, que no podrá exceder de veinticuatro (24) cuotas mensuales por montos iguales, salvo la última que podría ser de un monto menor; de modo que sea cancelada en su totalidad el monto adeudado.

Las cuotas de pago estarán conformadas por el ochenta por ciento (80%) no cancelado, objeto del beneficio de la moratoria, dividido entre la cantidad de cuotas autorizadas, hasta haber cancelado el monto total adeudado.

La fecha de vencimiento de cada cuota será la que fije la Aduana de Control. Además, todo pago efectuado al amparo del arreglo de pago deberá realizarse mediante depósito o entero bancario en cualquiera de las cuentas del Ministerio de Hacienda, cuyo comprobante deberá ser presentado ante la Aduana de Control para su verificación.

Plazo en Resolución del trámite por parte Aduana de Control

La aduana competente deberá dar respuesta al sujeto pasivo dentro del plazo máximo de tres días hábiles a partir de la fecha de recibo de la solicitud; con indicación expresa de si procede o no su solicitud.

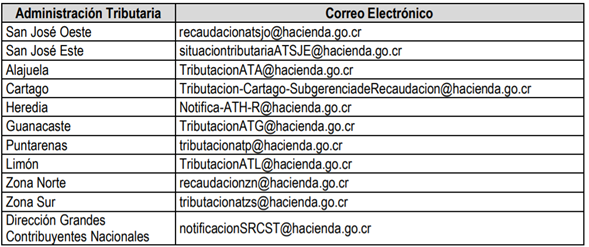

TRANSITORIO I. En el tanto la Administración Tributaria no implemente la actualización automática del saldo pendiente de pago en el sistema de conectividad bancaria cuando se haga un pago mediante formulario impreso, el contribuyente que realice pagos a cuenta según lo dispuesto en el artículo 5 de este reglamento deberá remitir copia del recibo de pago por correo electrónico a la Administración Tributaria para que esta actualice el saldo adeudado, indicando como asunto:

“Pago a cuenta por Ley de Alivio Fiscal ante COVID-19”.

El correo electrónico con el recibo de pago deberá ser enviado a la dirección electrónica de la Administración Tributaria que corresponda según su domicilio fiscal, según se detalla de seguido: